![全国配资炒股门户 [兴证策略张启尧团队]重视AI内部的扩散](/uploads/allimg/250728/2815112Z10A22.jpg)

6月以来,我们率先基于股价位置、产业趋势、日历效应等维度全国配资炒股门户,反复提示AI板块的修复机会,演绎至今已成为市场上一条清晰的主线。

但我们观察到,尽管6月以来AI板块整体修复,但内部却出现两个明显的分化。一方面,以PCB、光模块为代表的上游算力硬件开始跑赢中游软件服务&下游端侧应用;另一方面,上游算力硬件内部,以光模块、PCB为代表的北美算力链大幅跑赢国产算力链。

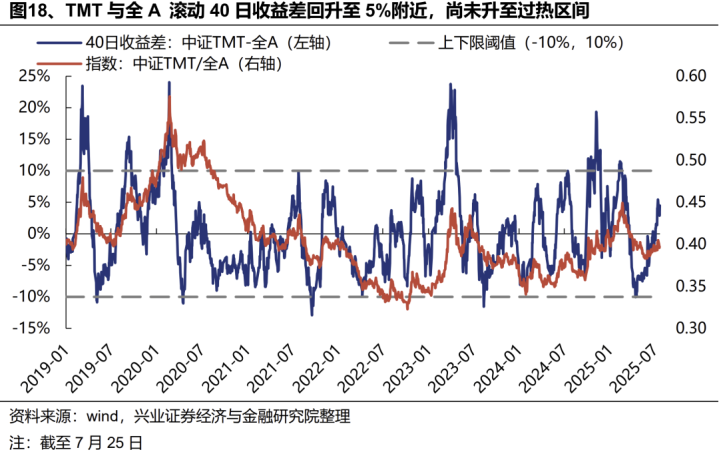

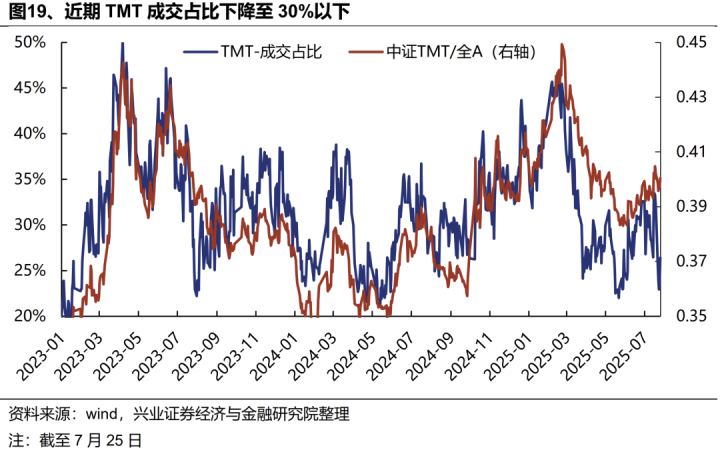

不过,从滚动收益差、成交占比等指标来看,板块整体尚未来到过热区间:

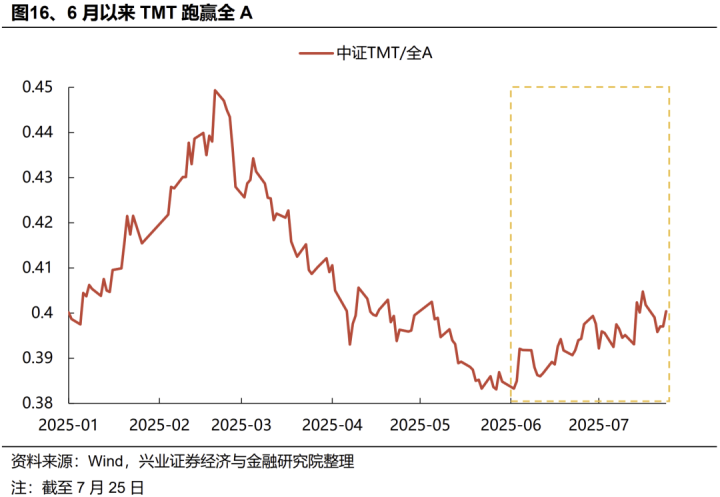

滚动收益差看,随着近期市场整体上涨,TMT与全A滚动40日收益差仍在至5%附近,尚未升至10%以上的过热区间。

成交占比看,当前TMT成交占比仍在35%以下,距离历史上40%-45%的过热区间仍有距离,尚未发出过热信号。

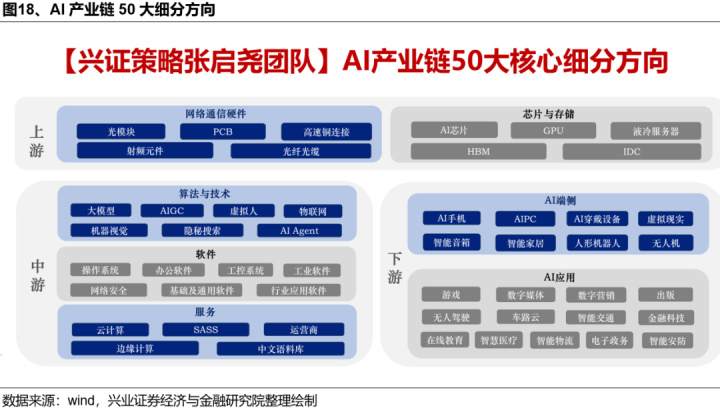

并且,由于AI板块是一个涵盖多个细分板块的庞大产业链条,虽然部分板块会有局部“过热”,但我们依然可以在产业链内部找到有相对性价比的方向。AI、TMT板块本身是一个市值占比超过20%,涵盖上游算力硬件、中游软件服务以及下游应用的庞大产业链条。阶段性可能出现局部“过热”,但依然可以找到相对有性价比的方向。因此在AI投资中,我们不仅要判断大的产业趋势和主线方向,更有意义的是做好板块内部的择时轮动以及细分行业比较。

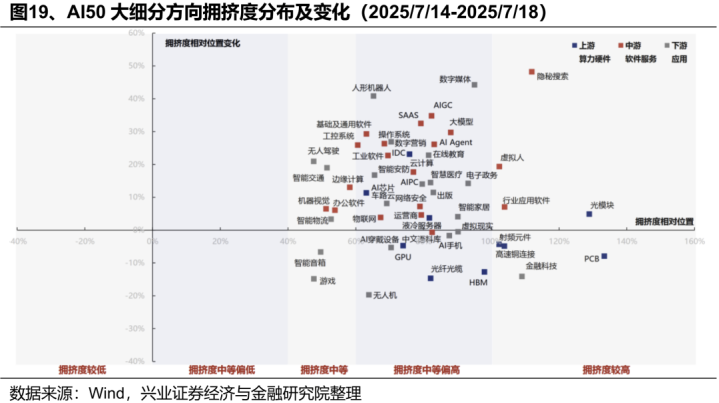

从AI50大细分方向的拥挤度上看,当前多数领域拥挤度仍处于偏中等水平,包括上游算力(AI芯片、IDC、GPU、液冷服务器)、中游软件服务(办公软件、基础及通用软件、操作系统、工业软件、SASS、AIAgent等)、下游应用(无人驾驶、游戏、人形机器人、智慧医疗等)。

并且,随着业绩披露期过后,科技板块对即期业绩的关注度减弱、开始定价中长期产业趋势,叠加近期H20芯片限制放开、Kimi新模型发布、2025世界人工智能大会等事件边际催化,也为AI行情向国产算力和中下游应用扩散提供更好的契机:

国产算力方面,国内互联网厂商资本开支增长仍是长期趋势,随着近期H20芯片限制再度放开,叠加三季度英伟达对华新卡B30有望完成市场导入,前期市场对互联网厂商的资本开支担忧有望持续减弱,叠加下半年燧原科技、壁仞科技等国产芯片企业有望上市的催化,国产替代逻辑下产业链确定性仍强。

应用方面,DeepSeek助力AI平权后,更多垂直应用有望加速落地,行情从上游扩散至中下游是大趋势。近期KimiK2新模型的发布表明国内大模型仍在快速迭代,而H20芯片放开、大厂重新加大对AI的投入后,国内AI应用的进展也有望进一步提速。此外,三季度中下游具备多重潜在催化,包括2025世界人工只能大会上的潜在产业突破,GPT-5、DeepSeekR2等大模型的进展,Meta在9月即将发布的AR眼镜等,都有望为AI应用和端侧带来新的催化。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等

证券研究报告:《继续聚焦三条主线》

对外发布时间:2025年7月20日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

张启尧SAC执业证书编号:S0190521080005

胡思雨SAC执业证书编号:S0190521110003

程鲁尧SAC执业证书编号:S0190521120004

张勋SAC执业证书编号:S0190520070004

吴峰SAC执业证书编号:S0190510120002

杨震宇SAC执业证书编号:S0190520120002全国配资炒股门户

哈福资本提示:文章来自网络,不代表本站观点。

全国配资炒股门户 考辛斯和娇妻合影,没拿过亿元合同,打不上CBA,娇妻身高仅到腰_都打_联赛_1

全国配资炒股门户 威胜集团亮相中国(国际)测量控制与仪器仪表展览会,助力能源计量行业可持续发展